Quante persone si sono viste recapitare una cartella esattoriale? Ahimè pochi restano gli esclusi in tal senso…. almeno una volta nella nostra vita abbiamo visto una cartella esattoriale, ma questo documento che cos’è ? Senz’altro è una comunicazione da non sottovalutare. La cartella esattoriale o di pagamento da la possibilità ad Equitalia (“Agente della riscossione – Adr “) di agire in caso di mancato pagamento sui beni del debitore attraverso diverse strade come fermo amministrativo, ipoteca sulla casa o nella peggiore delle ipotesi al pignoramento dell’abitazione con successiva vendita coatta.

Che cos’è la cartella esattoriale ?

Il “concessionario” è il soggetto che emette la cartella esattoriale (Equitalia – Agente della riscossione – Adr) richiedendo il pagamento coattivo del tributo ( imposta, tassa, sanzione, contributo ,ecc) iscritto a ruolo a seguito del mancato adempimento del debitore emerso dal controllo e/o accertamento dell’Amministrazione finanziaria o a seguito di una Commissione Provinciale Tributaria. L’ iscrizione a ruolo di un tributo, non è altro che un elenco dei debitori e delle somme che questi devono dare a seguito del mancato pagamento dell’ente creditore (Agenzia delle entrate , Comune, ecc) e periodicamente inviato ad Equitalia , competente x territorio affinchè passi alla fase esecutiva, cioè la riscossione. In poche parole , Equitalia funge da intermediario tra concessionario (cioè l’ ente creditore) e il cittadino debitore, e la cartella esattoriale è il suo strumento operativo primario. L’ ambito di competenza di Equitalia è di tipo provinciale, e fa fede il domicilio fiscale del debitore.

Quali possono essere i tributi oggetto della cartella esattoriale?

La procedura di riscossione attivata con la cartella di pagamento può riguardare tutte le entrate dello Stato e degli enti pubblici, previdenziali e locali…………precisamente: Inps,Iva, Imposta di registro, Ici (Imposta comunale sugli immobili);, Tarsu (Tassa per lo smaltimento dei rifiuti solidi urbani) ; Imposte ipotecarie e catastali; Tia (Tariffa igiene ambientale); Imposte sui redditi, Imposte sulle donazioni e successioni, Diritti doganali, Tasse automobilistiche , Imposte comunali sulla pubblicità; imposte comunali sulle affissioni, Tosap ( Tassa occupazione spazi ed aree pubbliche); Cosap ( Canone per l’occupazione permanente di spazi e aree pubbliche) ; Canoni demaniali, Multe per infrazioni al codice della strada, e tutte le altre sanzioni amministrative non pagate alla loro naturale scadenza , saranno iscritte a ruolo e soggette allo stesso iter di riscossione coattiva delle tasse, imposte e tributi.

Forma e contenuto della cartella esattoriale.

La cartella esattoriale è formata da più pagine con le quali vengono comunicate al contribuente le somme da lui dovute iscritte a ruolo . Questo è un atto che assolve la funzione di:

- Comunicazione formale al cittadino/contribuente sulla sua posizione debitoria nei confronti dell’erario o altri enti creditori;

- Atto di formale intimazione a provvedere al pagamento entro un definito termine (in genere entro 60 gg) ,oltre il quale si potrà agire tramite le classiche procedure esecutive (pignoramento , ipoteca , fermo amministrativo auto ecc);

- è un titolo esecutivo ovvero è un atto riferito ad un diritto certo, in base alla quale può essere iniziata l’esecuzione forzata.

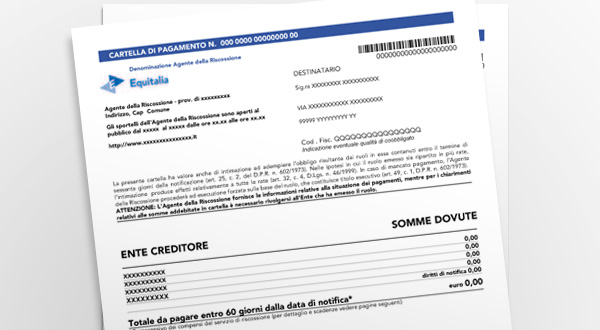

Dettagli sul contenuto. Come leggerla?

L’Agenzia delle Entrate con il provvedimento del 22\04\2008 , (entrato in vigore il giorno successivo con pubblicazione sul sito dell’Agenzia a seguito delle novità introdotte dalla recente legge 31\2008, il cosiddetto decreto mille proroghe, il d. l. 248\07), ha predisposto il format ultimo di cartella esattoriale composto da diverse parti e sezioni .

Le parti sostanziali della prima pagina sono:

- la notifica (in alto a sinistra);

- il numero identificativo della cartella riportato sulla destra e al centro sopra i dati del contribuente;

- i dati dell’agente della riscossione che ha emesso la cartella (per esempio, Equitalia Cerit, Equitalia Serit ecc);

- i dati identificativi del contribuente (Nome, Cognome; Codice Fiscale e indirizzo);

- la causale, ovvero la natura del debito (sanzione amministrativa, contributi inps, ecc);

- il totale da pagare, ovvero la somma iscritta al ruolo ;

- gli elementi che identificano l’ente creditore ovvero il Comune , l’Agenzia delle entrate ecc;

- una breve sintesi delle modalità di pagamento e le indicazioni sulle conseguenze legate all’inadempimento (aggiunta di interessi e altri compensi per la riscossione) e le procedure amministrative che si rischia di subire (fermo amministrativo dell’auto , ipoteca sugli immobili ecc).

Nelle pagine successive alla prima troviamo nella Sezione dettaglio Addebiti.:

- La denominazione dell’ente creditore \ impositore (Comune, Agenzia delle entrate ecc);

- la descrizione del debito con numero del ruolo e la data in cui lo stesso è diventato esecutivo tramite la sottoscrizione dell’ufficio dell’ente creditore (per esempio, una sanzione amministrativa ai sensi della legge 689\81 con riferimento al verbale in caso di multe al codice della strada ecc);

- i dati del soggetto responsabile del procedimento di iscrizione a ruolo . A tal proposito volevo farne una precisione che potrebbe risultare utile: nel nuovo format di cartella esattoriale predisposto dall’Agenzia delle Entrate e sancito dalla legge 31\2008 che ha convertito in legge il decreto “mille proroghe”, d. l. 248\2007) è posto l’obbligo di indicare il soggetto responsabile del procedimento di iscrizione a ruolo e di quello di emissione e di notifica della cartella . Le spese, le maggiorazioni e i compensi di riscossione applicati nel caso di pagamento entro 60 gg e nel caso di pagamento in ritardo. Per questo ultimo punto occorre fare una precisazione: le spese e le maggiorazione dovute all’ente creditore dipendono dal tipo di tributo. Quando ci troviamo di fronte a sanzioni amministrative (per esempio, multe al codice della strada) la maggiorazione è del 10% semestrale. L’art . 27 della legge 689\81 fissa la misura di tale onere che diventa esigibile trascorsi i 60 gg utili per mettersi in regola con il pagamento della sanzione, fino al giorno di trasmissione del ruolo all’agente della riscossione. Invece l’art. 17 del d. lgs 112\99 disciplina le spese di notifica nonché i compensi della riscossione dovuti all’agente della riscossione e possono essere modificati con decreto del ministero delle finanze. Attualmente le spese di notifica sono pari a 5,56 euro. I compensi della riscossione sono attualmente del 4,65% degli importi iscritti a ruolo. In caso di mancato pagamento entro 60 gg sono dovuti compensi maggiorati (10% degli importi iscritti a ruolo come compenso al concessionario) ed interessi di mora.

Nella Sezione Dati ad uso degli uffici vi sono riportati i dati identificativi della cartella, ovvero:

- l’anno di compilazione e il numero del ruolo;

- il codice tributo da pagare che sarà diverso a seconda del tributo (per esempio , nel caso di multe del codice della strada la sanzione potrà avere codice 5242, 5060 oppure 5010, la maggiorazione semestrale 5061, 5011 oppure 5013 e le spese 5354);

- l’anno di riferimento e gli estremi dell’atto ce ha originato il debito (per esempio, il numero e la data del verbale di violazione del codice della strada;

- la rata;

- l’importo del tributo;

- i compensi della riscossione

Nella Sezione Istruzioni per il pagamento, sarà indicata :

- la scadenza e la modalità di pagamento (per esempio uffici postali, sportelli dell’agente di riscossione, sportelli bancari ecc).

Nella Sezione Comunicazioni dell’agente della riscossione verranno riportati:

- gli indirizzi e gli orari di apertura degli sportelli dell’agente della riscossione;

- I dati del soggetto responsabile del procedimento di emissione e di notifica della cartella esattoriale;

- informazioni sulla possibilità di pagare in rate secondo quanto stabilito dalla legge 31\2008.

Nella Sezione Avvertenze saranno indicate :

- Informazioni sull’autotutela (riesame ed eventuale annullamento delle cartelle palesemente illecite o errate ) e sul ricorso giudiziale;

E’ il caso di ricordare un aforisma di Ronald Reagan : “Il contribuente è uno che lavora per lo Stato senza essere un impiegato statale.”

Hai letto la guida per l'apprendimento?

Leggi la guida GRATUITA "Come studiare bene" e ricevi anche i contenuti formativi riservati agli iscritti alla newsletter.

Iscriviti e riceverai subito l'ebook gratuito che ti aiuterà a imparare e a studiare più facilmente.

{kind=link}