2

visits

La Cartella esattoriale: La Notifica (II° Parte)

Posted in

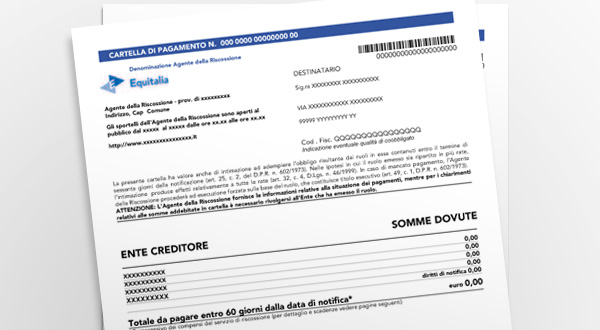

Nell’atto di tutelarsi da parte del contribuente/ debitore al ricevimento di una cartella di pagamento , importante è la notifica. “Notificare” sotto l’aspetto giuridico vuol dire portare a conoscenza del cittadino la sua posizione debitoria e l’obbligo di provvedere al pagamento entro un termine prestabilito (in tal caso di 60 gg). Proprio al fine di assicurare […]

Potrebbero piacerti anche questi:

Rosamaria Guastafierro

{kind=link}